诞生背景与发展

2020年,我国对《中国人民银行法》进行了修订,新增了人民币的电子形态。于是,数字人民币应运而生。这货币由央行发行,是电子版的法定货币,其地位与现金M0相当,与实体人民币并行流通。此举主要是为了迎合公众对电子货币的需求。在法律的护航下,数字人民币踏上了发展的征程。

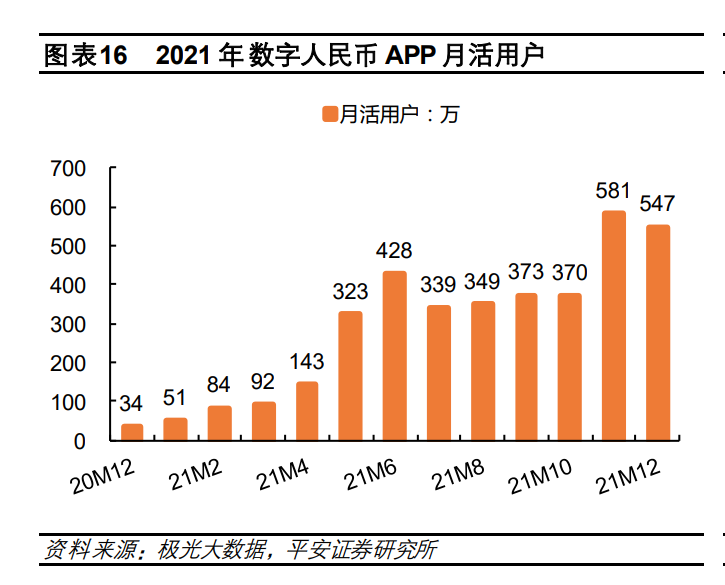

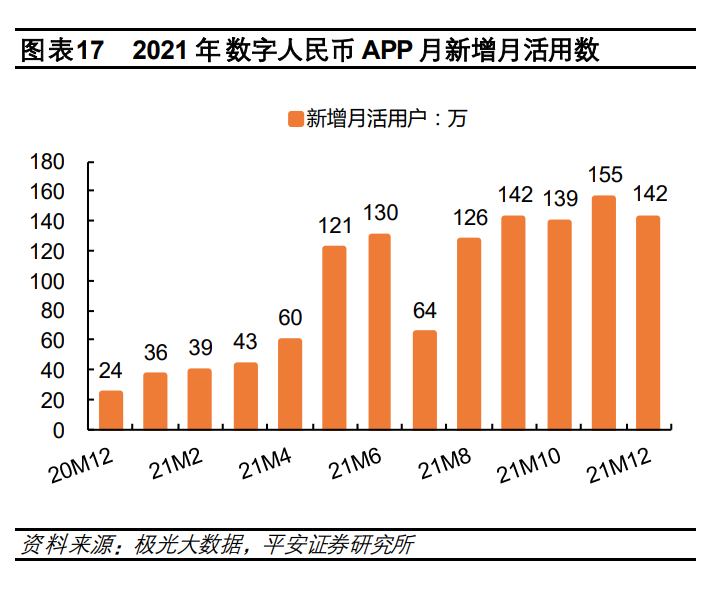

自问世至今,数字人民币的进步速度非常快。截至2021年末,其试点应用场景的数量是同年6月的五倍之多,个人钱包的开设数更是翻了11.5倍,交易总额也实现了154%的增长。仅仅半年时间,它的规模迅速膨胀,影响力也在持续增强。

与第三方支付差异

数字人民币与微信支付、支付宝等支付方式有所不同,它被界定为M0级别的货币。微信和支付宝的交易基于商业银行的存款货币,这属于M1和M2级别的数字货币。因此,数字人民币在法律上与M0级别相当,这赋予了它在法律地位上的更高权威。

数字人民币账户体系一旦建成,其运营和维护费用相对较少,显著减少了现金管理的开支。而第三方支付则必须依赖银行账户进行结算,这导致成本上升。在支付和结算效率方面,数字人民币能够实现即时结算,有效提高了企业的支付和结算效率,相比之下,第三方支付的流程较为繁琐。

两大载体类型

数字人民币根据存储介质的不同,分为两种类型:软钱包和硬钱包。软钱包是通过移动支付软件为用户提供服务,例如“数字人民币APP(试点版)”便是其中之一。这种钱包操作简便,使用体验与一般移动支付软件相近,便于用户轻松快捷地完成交易。

硬钱包以实物形态呈现,例如具备数字人民币支付功能的IC卡、可穿戴设备等。这种钱包适用于特定场合,如适合老年人、儿童或网络信号不佳的区域,能够很好地满足不同用户群体的需求。

各地推广应用

各地政府正努力推广数字人民币的应用,既针对个人用户也涵盖企业用户。为了吸引消费者,他们采取了发放数字人民币红包等激励手段。比如,某些城市已经发放了价值数百万甚至千万的红包,让大量民众有机会体验到用数字人民币购物的乐趣。

政府提倡企业在商务往来中使用数字货币来完成交易。目前,众多商家已接入数字人民币的支付平台。这一做法让消费者的支付变得更为便捷,同时亦缓解了企业的经济负担。故而,餐饮和零售业因此得到了显著的益处。

使用便捷优势

数字人民币钱包与银行账户的关联并不紧密。因此,外国朋友在来我国观看冬奥会时,无需开设银行账户。他们只需提供手机号码,便可以轻松注册并使用数字人民币。这一变化显著增强了支付流程的简便性。外国游客无需经历复杂的账户开设流程,即可轻松享受便捷的支付服务。

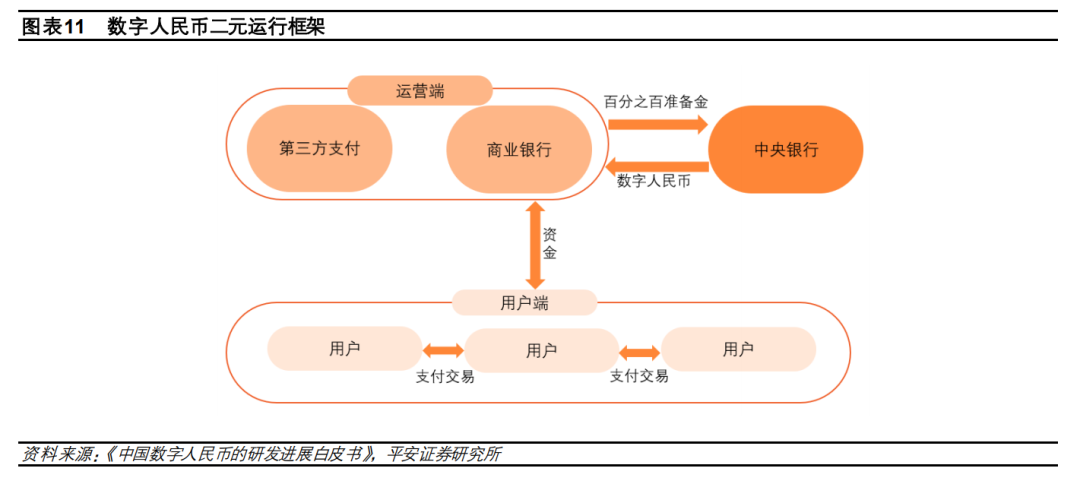

在双层结构中,消费者能够通过九家银行开设“数字人民币钱包”。在此基础上,他们可以针对网购、出行、生活服务等不同消费场景,额外设立“子钱包”。操作简单,完全满足各种消费需求。

企业态度和动力

京东和美团等企业正在大力推广数字货币。这种新型货币为它们开辟了新的支付渠道,促进了支付增长。同时,它也有助于减少对微信支付和支付宝的依赖,还能降低支付费用。另外,京东还与各地政府合作,发放电子红包,以此来鼓励消费者使用数字钱包购物。

微信和支付宝在数字人民币推广初期采取的措施并不多。然而,经过多次有计划的试点,腾讯已开始向用户推广数字人民币服务。预计随着数字人民币推广工作的进一步推进,支付市场的竞争格局或许会有所变动。

大家对数字货币能否全面替代传统支付手段有何看法?若觉得这篇文章对您有所启发,不妨点个赞,并把它分享出去。

转载请注明出处:imtoken官网下载,如有疑问,请联系()。

本文地址:https://www.hrbaixh.com/%E6%9C%AA%E5%91%BD%E5%90%8D/2551.html