早期单资产形态

区块链技术起初进展受限,当时数字货币的钱包功能主要集中在存储比特币。以比特币初露端倪的几年为证,大多数钱包只能容纳一种加密货币,例如仅能存放比特币,无法应对其他加密货币。若用户拥有多种加密货币,便需使用多个钱包,这不仅带来不便,还增加了管理成本。

这项技术存在一定的限制,使得钱包的功能相对单一,无法充分满足用户在资产管理的多方面需求,并且在数字货币的广泛应用和推广上也带来了一定的阻碍。尽管如此,这种限制也为钱包功能的未来改进奠定了基础。

功能初步拓展

后来,数字货币的钱包功能不再局限于转账和收款,它已经扩展到了与链上合约的互动。在那个时代,尽管用户能够与链上合约进行互动,但受限于区块链网络的交易处理速度较慢,钱包只能提供非即时响应的合约服务。以以太坊相关项目的早期为例,用户在完成合约操作后,可能需要等待较长时间才能看到操作的结果。

这一功能的增加让钱包的使用领域更加宽广,能够满足用户在更多业务场景下的需求,不过,它处理信息时的速度较慢,这个问题依然在某种程度上影响了用户的体验。

即时交互能力

现在,数字货币的钱包功能已不止于基本的存储和转账,还新增了与区块链合约的实时互动。用户在钱包中进行合约操作时,系统会迅速作出反应,极大地提升了操作效率。以DeFi领域为例,这使参与者能更快地加入流动性挖矿等活动。

这种即时互动特性让数字货币的钱包能够更好地适应金融市场的快速变化,并且为用户捕捉市场机会提供了有利条件。

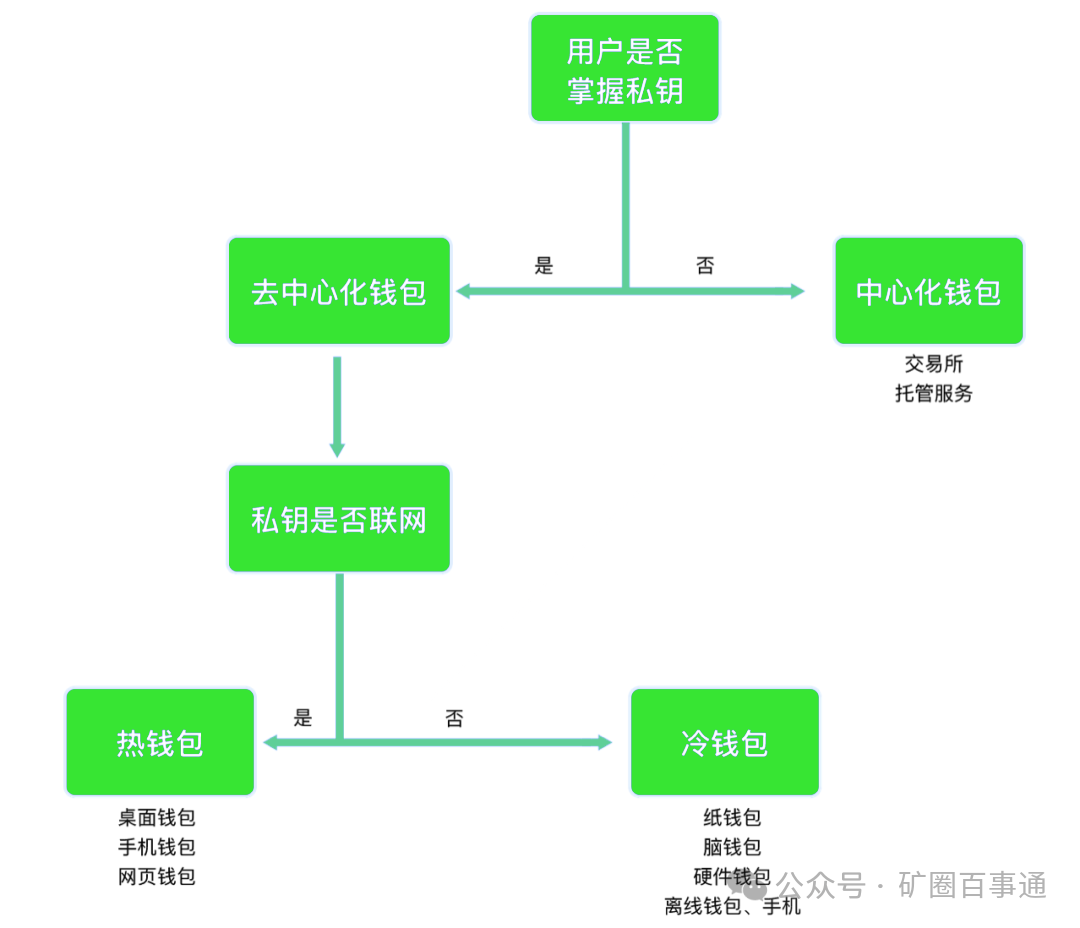

钱包类型划分

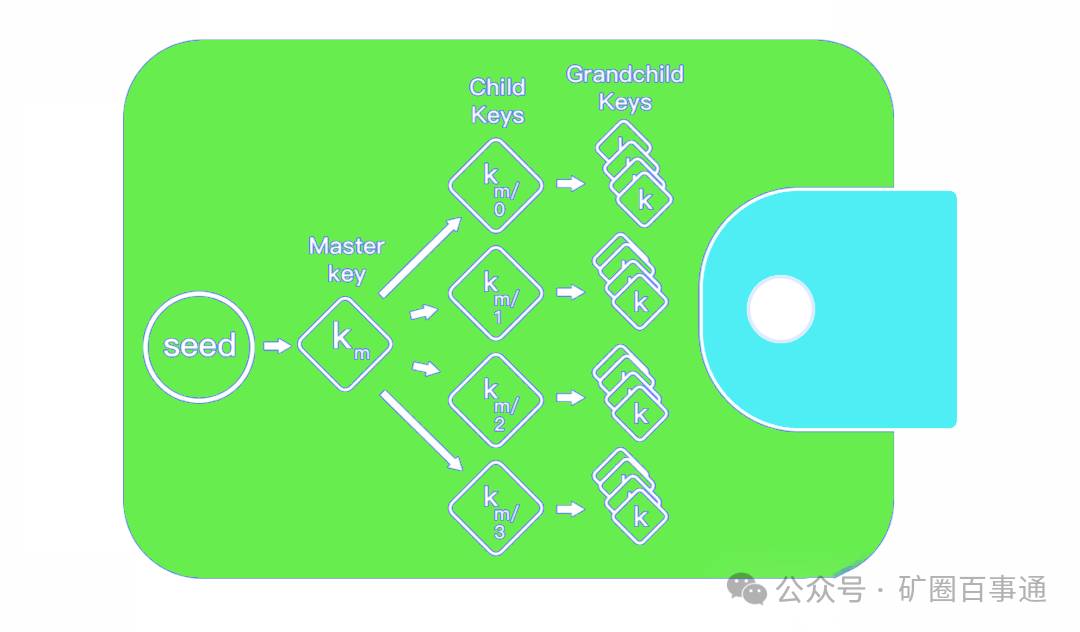

根据私钥的存储方式,钱包可以分为“中心化”和“去中心化”两大类。当用户持有私钥,并且在将钱包导入后,私钥仅保存在个人设备上,这样的钱包便属于“去中心化”类型。以一些知名的区块链项目为例,许多用户更愿意选择去中心化钱包,以保障其资产的安全性。

根据私钥存储时是否与网络互动,去中心化钱包可以被划分为“冷钱包”和“热钱包”两大类。这两类钱包各有特点,分别满足了不同用户的需求和适应了不同的使用场景。

简化操作价值

区块链账户的开设流程较为复杂,因此钱包工具的主要功能在于简化用户的操作流程。对于那些要求支付创建费用的区块链平台,钱包内嵌了常规支付工具的接口,帮助用户轻松完成费用支付,降低操作难度。以EOS区块链网络为例,用户便可以通过钱包便捷地完成账户的创建及支付等操作。

钱包简化了复杂的区块链操作,让普通用户无需深入了解其技术细节,就能轻松管理资产。这样的操作便捷性几乎与银行APP相当,极大地提升了数字货币的普及率。

多样化交易服务

钱包已新增币币兑换服务,用户可便捷地在不同区块链之间直接转换资产价值,比如将拥有的比特币(BTC)直接兑换成EOS代币。以往,资产转移需借助基础交易对的中转机制,这一过程既繁琐又费用高昂。然而,现在用户只需在钱包内操作,即可轻松完成兑换。

用户必须将数字资产保存在中心化交易所开设的账户里,所有的交易活动都在中心化数据库里完成。另外,Staking权益质押机制让用户能够通过质押代币来维护网络安全,并且还能获得相应的收益。以波卡这样的公链项目为例,它们就采用了这种机制。部分去中心化应用在使用过程中,用户需借助数字钱包完成登录和交易授权,这一点与传统APP依赖第三方账号登录的方法存在本质区别。再者,像EIDOS这样的项目配备了专门的矿机,这些矿机能够自动完成转账和挖矿操作,只要用户正确配置相关参数,就能持续产出代币。

看到这里,你有没有想过试一试数字货币的钱包?欢迎在评论区分享你的想法。如果这篇文章对你有所启发,不妨点个赞,也欢迎转发给更多人看看。

转载请注明出处:imtoken官网下载,如有疑问,请联系()。

本文地址:https://www.hrbaixh.com/%E6%9C%AA%E5%91%BD%E5%90%8D/2703.html