投资组合在业内享有神奇保护伞的美誉,对投资者抵御各类风险大有裨益。这些风险具体有哪些?操作方法又是怎样的?本文将逐一为您解答。

资产组合可规避的常见风险

投资者能够通过资产配置来减少风险。例如,面对企业信用风险,若某公司信用状况下滑,单独投资可能面临损失,但通过多元化投资,损失可以得到分散。以A公司为例,若只投资于它,可能遭受亏损,但若同时投资于其他优秀企业,亏损的影响会减小。另外,通过资产组合,还可以规避公司控制人的道德风险,若公司控制人道德问题导致公司价值缩水,组合中的其他资产可以弥补这种损失。

在市场交易中,价格波动的风险可以通过构建资产组合来减轻。市场波动时,不同资产受影响程度不同。通过分散投资,可以避免风险过于集中。以股票A为例,若其价格下跌,债券或其他资产可能保持稳定,甚至升值,这样就能部分抵消股票的损失。

资产组合应对养老金计划风险

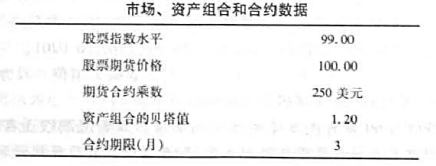

Abeo公司高层对一亿美元的股票组合可能下滑表示担忧。有顾问建议利用期货或期权进行短期避险。顾问提到,卖出4000份期货合约能彻底消除下跌风险,这在理论上是可行的。然而,实际操作中还需注意期货市场的波动及合约的具体性质。若市场突变引发期货合约异常波动,那么就难以完全规避风险。

这种防护所需的花销使得资产组合的预期收益归零,换言之,为了规避风险,我们不得不舍弃潜在的收益。公司需思考,若市场持续低迷,此策略能保障资金安全;然而,若市场在短期波动后反弹,我们便会错失盈利的良机。

资产负债管理的久期匹配

在资产负债管理中,久期匹配极为重要。这种策略主要通过免疫手段,使资产与负债的利率变动敏感度达到一致或相等,从而减少利率风险。当一家企业的资产久期与负债久期相匹配时,利率的变动对两者的影响大致相同,这能有效避免资产负债不匹配的风险。

各类产品的投资资产与负债的差额各不相同,这一差额仅能揭示出数量上的不一致。然而,久期匹配关注的是利率变动时资产和负债的变动趋势。在定期测算中,评估资产负债错配风险主要依据资产和负债在不同情况下的变动,这主要关注净现金流量的变化。相比之下,久期匹配主要应对的是利率风险。

证券投资基金的风险降低

基金通过资产配置降低风险。主要降低的是非系统性风险,这类风险往往源自个别公司或行业的特定因素,如管理问题或技术革新。若基金投资于多个行业的股票,一旦某家公司经营不善,不会让整个基金价值大幅下降,而其他表现良好的公司则能起到分散和平衡风险的作用。

基金在降低系统性风险上面临挑战,此类风险受宏观经济和政策变化影响,几乎所有资产都难以逃脱其影响。以经济衰退为例,众多股票和债券价格会随之降低。再者,基金也难以彻底规避通胀风险,尽管部分资产有一定的抗通胀能力,但要全面覆盖这一风险仍十分不易。

QDII基金的投资策略

QDII基金采用了不同的投资策略。它们通过投资不同货币,能够实现风险的分散。因为不同国家的货币汇率波动不同,这种多元化的投资方式可以保证基金不会因为单一货币的贬值而遭受损失。比如,如果美元贬值,欧元或其他货币可能会升值。

不同国家和地区的资产配置能够帮助降低风险,因为每个地方的经济发展和市场情况都有所差异。以亚洲市场为例,如果它不景气,那么欧美市场可能还能保持稳定,这样就能达到投资收益的平衡。

无效规避跨境投资风险的策略

降低申赎操作的频率难以完全消除跨境投资面临的风险。这种做法主要会减缓资金流动,但对市场波动和货币汇率的变动并无太大作用。一旦国际市场出现剧烈动荡,减少申赎的次数并不能有效减少资产上的损失。

相对而言,外汇远期合约和货币互换等金融衍生品,可以通过固定汇率等方式来降低风险。投资者预先确定交易汇率,这样就能避免因汇率剧烈变动而可能导致的损失。

控制风险,合理分配资产并非易事,需要全面评估众多因素。在投资过程中,您是如何挑选资产组合以减轻风险的?期待您的点赞与分享,也欢迎在评论区分享您的见解。

转载请注明出处:imtoken官网下载,如有疑问,请联系()。

本文地址:https://www.hrbaixh.com/toqb/1181.html