打开手机支付软件就能轻松完成支付,这是当代人很平常的事情。然而,数字人民币(DCEP)的出现,带来的不仅仅是便捷。它的定位很明确,是要替代钱包里的部分纸币和硬币,这无疑是一个引人瞩目的变化。

数字人民币的定位

随着经济的不断发展,现金在支付过程中逐渐变得不那么便捷了。比如说在大型商场进行结算的时候,数现金会浪费很多时间。DCEP 的定位能够很好地对这种情况进行改善。它的目的是取代一部分纸币和硬币,这样就可以节省运行成本。在银行的现金管理方面,纸币和硬币的押运以及存取款操作的成本是比较高的,而 DCEP 能够减少这些环节。并且它还可以解决假币问题,能够检测货币的真伪,让经济交易更加公平透明。

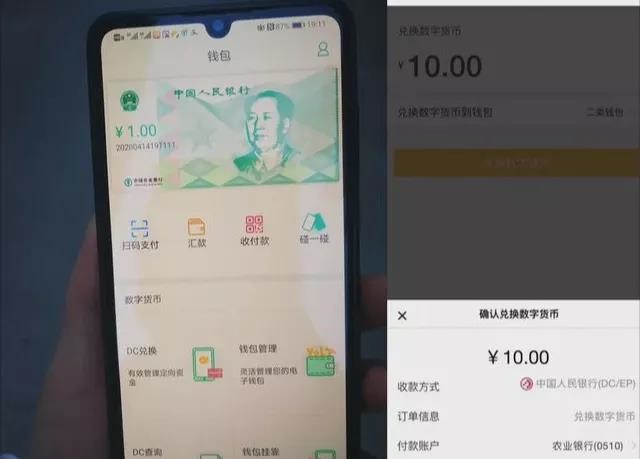

DCEP 与传统支付存在明显区别。在日常的流通场景里,DCEP 无需网络,即便在偏远山区网络状况不佳的地方,它依然可以被使用。只要两部手机都有电,通过“碰一碰”的方式就能够进行转账,这种方式相较于依赖网络的传统支付方式,更具有优势。

运行成本的节省

货币的运行包含诸多成本。传统纸币存在制造、运输以及回收等环节。就制造纸币而言,不同面额的纸币,其纸张成本与防伪技术成本累加起来是一个很大的数目。DCEP 是全部数字化的,不需要进行纸张印刷。并且,在货币的清点和存储等方面的成本也能够极大地减少。在一些中小银行,现金管理成本按年计算通常达到几百万,而 DCEP 推行之后,有望对这种情况进行改变。在物流运输环节,也不再需要专门的押运公司来配送纸币和硬币,从而降低了安保和物流方面的需求。

在现行的金融体系里,货币安全有着极为重要的地位。DCEP运用了区块链技术,具备可溯源的特性。以往的传统纸币在追踪其流通去向方面存在困难,而 DCEP 能够清晰地知晓每一笔交易的始末,从而更好地对金融安全进行保障。

与支付宝微信支付对比

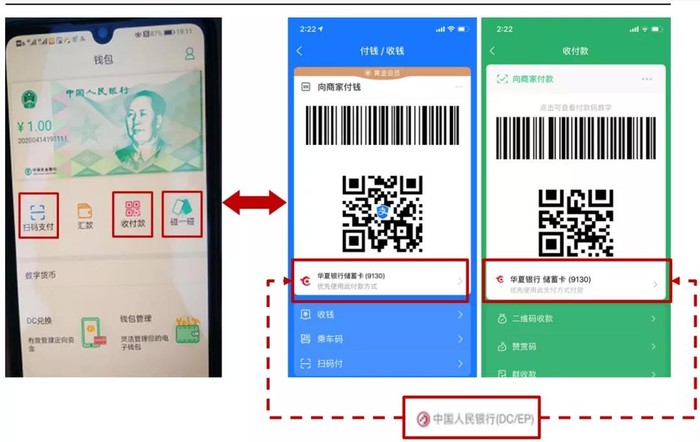

很多人认为 DCEP 与支付宝、微信支付相近。实则并非如此。支付宝和微信只是让货币实现了电子化。支付宝只是在其自身的账户中显示一个数字,而这个数字所对应的同等金额的人民币存放在银行。这些都属于企业的行为范畴。当一些小的电子支付公司倒闭时,资金的安全会面临威胁。然而,DCEP 的背后是央行,无论是在安全性方面,还是在可依赖性方面,都要更高。

二者在功能上存在区别。DCEP 与纸质人民币是等同的,具备货币的发行功能。然而,支付宝和微信仅仅是支付手段。例如,在进行大宗商品交易时,能够直接使用 DCEP 进行结算。而支付宝和微信支付则需要依赖银行以及其他金融机构的清算系统。

数字人民币的特性

DCEP 是一种全新的货币形式。它不像比特币那样处于去中心化的状态。比特币的波动幅度很大,然而 DCEP 的供应量是由央行控制的。它不存在所谓的投资价值,只是按照正常的利息来计算收益。之前有许多打着 DCEP 旗号的项目都属于骗局。例如某虚拟货币项目,声称可以用 DCEP 进行购买,以达到升值的目的,实际上只是为了骗取投资者的钱财。

DCEP运用了区块链技术。在数据存储方面,每一笔交易记录都具备不可篡改的特性。这使得货币的安全性得到了极大提升。同时,在反洗钱等金融监管领域也发挥着重大作用。比如以往一些贪污腐败的资金,借助现金等方式很难被追踪到,而 DCEP 能够对这类行为进行良好的监控。

数字人民币的推行阻碍

DCEP 虽有诸多优点,但推行过程中存在障碍。部分群体未能跟上移动支付的潮流。像老年人,他们的一些习惯是在菜市场使用现金,觉得现金实实在在,难以接受虚拟的数字支付。还有些司机也拒绝电子支付方式,他们不相信虚拟货币,只信任手中的纸币。这个群体的人数不少,对 DCEP 的全面推行形成了阻碍。

从地域方面来看,偏远山区的信号状况不佳,网络设施也较为落后。即便 DCEP 无需网络便可进行支付,然而,仍有很多人对电子类的事物存在不信任感,他们更倾向于使用传统的纸币。

数字人民币的发展前景

现在虽没有确切的推出时间表,不过央行正在积极推进试点测试。倘若试点测试进展顺利,那么在 2022 年冬奥会时有望见到它的身影。在一些大城市,例如上海和深圳等地已经开始了小范围的测试。而在这些测试过程里,主要是在完善它的支付体系以及技术。像与公交系统的对接,还有与商场收银系统的对接等。

随着技术不断发展,DCEP 的使用会越来越广泛。各大银行以及金融机构开始对自身系统进行升级和改进,目的是为了适应 DCEP 的推广。往后,DCEP 与纸币硬币将会长期一同存在,共同满足大众在支付和财富存储方面的需求。

你对于数字人民币未来的发展趋势持何种看法?欢迎大家进行评论、点赞以及分享这篇文章。

转载请注明出处:imtoken官网下载,如有疑问,请联系()。

本文地址:https://www.hrbaixh.com/%E6%9C%AA%E5%91%BD%E5%90%8D/546.html