在当今的数字化时代,个人信息泄露的情况经常发生。数字人民币作为一种新兴的事物,大众关心且担忧的一个痛点是,其中的个人信息如何能够仅仅被用于必要的用途,而不会被胡乱使用。如果这方面处理得不好,个人的隐私以及财产权益都将会受到损害。

数字人民币与个人信息关系的概述

数字人民币正处于逐步推广的过程里。在其交易过程中会产生大量个人信息。普通线上交易会涉及姓名、身份证号和资产状况等重要信息,而数字人民币交易也类似。我国人口基数庞大,众多数字人民币使用者的信息汇聚起来规模很大。这些信息被记录并存储在央行及指定运营机构的系统中。现实生活中,众多用户知道数字人民币方便,但不清楚自己的哪些个人信息会被收集,也担心这些信息被滥用。

目前,关于这部分涉及数字人民币的个人信息,在专门立法方面存在缺失情况。然而,我们并非没有依据,依然能够从其他相关法律中找到保护的依据。筹备专门立法以区分与其他个人信息保护的差异,这样会更有利于后续的管控工作。

匿名性与个人信息保护的关联

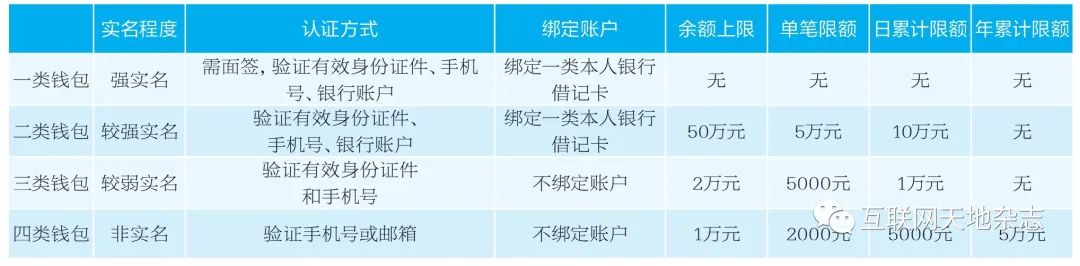

数字人民币的匿名性较为特殊,并非完全的匿名。这种在匿名性上的差别对待体现在钱包分级分类的设计之中。它对金融机构和交易对手方是匿名的,但对央行却并非完全如此。例如,若在某一地区开展大规模的数字人民币试点推广活动,使用者的交易信息仍会以某种形式被央行所监测。

这使得用户难以判断相关机构或工作人员是否侵犯了自己的个人信息。通常只有在危害发生后才可能察觉到,因此事前的预防措施显得极为重要。然而实际情况是,虽然《个人信息保护法》已经颁布并开始实施,央行在某些方面的执行仍面临诸多挑战,像政策的衔接以及职责的划分等,这些都影响着数字人民币领域对个人信息处理者的监管。

个人信息保护的外部屏障构建

要构建好外部保护屏障,首先需在授权方面作出变革。需建立起一条唯一的授权通径,让用户能够拥有控制权。就如同我们在下载软件时,可以自主选择同意或拒绝某些权限那样,对于数字人民币,要平衡好个人信息的敏感度与支付限额的等级。若支付额度低,就无需获取过多的敏感信息。并且,获取信息的敏感度需与第三方的保护能力相契合。像一些小型金融机构,在处理大容量敏感信息时,可能会显得力不从心。

从宏观层面的法律法规明确,数字人民币所产生的个人信息归属于用户个人。如今的软件隐私政策既杂乱又冗长,普通用户几乎没有时间和能力去仔细研读。数字人民币应在这方面树立典范,简洁且准确地向用户表明信息的归属。同时,要依据《个人信息保护法》的十五条规定,为用户提供便捷的撤回身份认证的途径,并且不能私自留存用户信息,给予用户选择的权力。

敏感信息的管控

数字人民币中的大量个人信息需依法律细致划分。像身份证号这类敏感信息需严格管控。现实中,若信息掌握方随意将用户此敏感信息共享给第三方,可能会被有心人用于电信诈骗等违法活动。因此,必须保证信息掌握方不会轻易提供给第三方,同时自身也要做好相应保护与定期管理工作。除监管违法行为这种必要情形外,其他非必要使用一律禁止,要严格履行对用户的保护责任。

个人应有的信息保护意识

我们每一个个体在数字人民币的推广使用进程里都处于较为弱势的状况。尤其在当下这个信息爆炸的时代,一个细微的失误或许就会引发个人信息泄露的重大问题。像网上购物填写详细地址和电话这种行为会使信息有被泄露的可能,在这种情形下我们更需关注自身的数字人民币个人信息保护。要积极主动地学习并了解相关知识,提升自己的防范意识。在群体行为的影响下,很多人可能会盲目使用而对背后的风险掉以轻心。

数字人民币信息保护的发展展望

当下数字人民币处于试点阶段。在技术系统方面,在架构设计等方面,在个人信息保护方面都还有很大的提升空间。随着试点地区不断扩大,更多不同人群的不同需求将被关注到,或许会发现更多的安全问题。无论是技术研发人员,还是法规制定者,都需要综合各方元素,携手打造一个完善的、能全方位保护用户个人信息的体系。要考虑到不同地域人群、不同年龄人群、不同交易习惯人群在个人信息保护模式上的差异。

你觉得在数字人民币加快普及之际,怎样能让更多普通人迅速意识到个人信息保护的重要性?欢迎大家对本文进行评论、点赞和分享。

转载请注明出处:imtoken官网下载,如有疑问,请联系()。

本文地址:https://www.hrbaixh.com/%E6%9C%AA%E5%91%BD%E5%90%8D/6.html