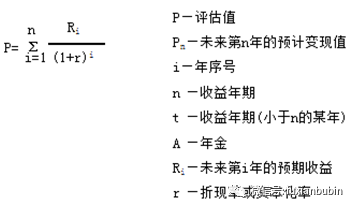

资产评估领域,收益法扮演着不可或缺的角色。尽管它看起来较为复杂,但人们对其关注度极高。这是因为收益法将盈利能力和风险这两个密切相关的重要因素纳入了评估价值的考虑范围。这不仅需要高超的技术,还引发了诸多争议。人们普遍关心的是,如何能够精确地测定这些因素。

预期收益指标的选择

在评估预期收益时,净现金流是一个很好的指标。在企业财务的实际分析中,依据收付实现制计算出的净现金流,能精确地展示资产的预期收益。比如,在制造业,在特定生产周期内,净现金流比会计利润更能直接显示出盈利状况。这主要是因为净现金流考量了资金的真正进出,不受会计记账规则过多影响。此外,它还能揭示企业在运营中的现金流转效率等实际状况。

观察市场实际情况,那些具备较高净现金流量的公司通常在市场竞争中占据优势。比如,一家连锁餐饮店,如果它的净现金流量既稳定又高,这表明它有充足的资金来支持业务扩张和支付供应商的款项。

折现率的组成与确定

折现率是由无风险回报率和风险回报率两部分构成的。无风险回报率,即所谓的安全利率,在实际情况中通常以同期政府债券的收益率为参考。这个数值代表了在无风险条件下的投资收益。例如,长期国债的收益率通常被视为基准收益率,因为国债通常被认为风险极低。至于风险回报率的确定,则相对更为复杂。

非上市公司在确定风险报酬率时,可以参考同行业上市公司的β值,或者先确定行业β值,然后计算行业风险报酬率。以科技行业为例,其β值可能偏高,导致风险报酬率上升。此外,还可以采用资本成本加权法,即根据企业各类资本在总资本中的占比,加权平均计算资本总成本,这同样是一种确定折现率的方法。

收益期限的确定方式

收益期限的确定方式有多种。若资产未明确标示收益期限,可依据其经济使用寿命来设定,比如一台大型设备通常使用年限为10年,那么就可以将10年作为收益期限。这种做法是基于资产为所有者带来最大收益的时间长度来考虑的。

对于一些发展较为成熟的企业,我们可以运用永续增长模型来预测其未来收益的增长,这个增长率是既定的。这样的假设对于企业持续经营和价值的评估具有关键作用。特别是那些收益相对稳定的传统公用事业公司,它们非常适合使用这种评估方法。

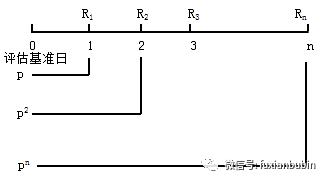

收益法下的不同计算情形

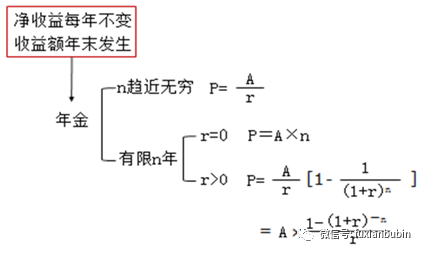

收益法包含多种具体方法。首先,这些方法根据评估对象未来收益的期限进行分类。若收益期限有限,则进一步细分为两种情况:一种是折现率为零的计算方式,另一种是折现率大于零的计算方式。这两种不同的计算公式反映了在不同经济假设条件下的评估思路。

在项目评估过程中,若预计收益在特定年限内能持续稳定获得,那么在折现率为零的情况下,计算方法简单明了,直接展示了收益的基本状况;然而,当折现率超过零,就需要考虑资金时间价值等更为复杂的因素。

收益法中的时间序列法

时间序列分析法基于资产过往的收益数据,构建出一系列的时间序列方程。这些方程是通过回归分析这一统计手段,基于历史数据计算得出的。我们进一步假设这样的时间序列将持续发展。此方法在众多投资领域得到了广泛应用。

以金融投资产品为例,我们依据其过往数年的收益数据,构建方程来预测其未来的收益情况。然而,这种方法并非无懈可击,因为历史数据未必能完全预示未来。比如,突如其来的金融市场危机等外部因素,有可能打破过去的收益模式。

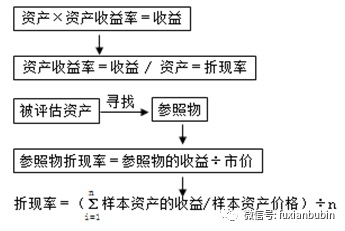

市场法确定折现率

市场法涉及查找与被评估资产相似的资产在市场上的价格和收益,进而推算出折现率。这种方法与加和法不同,它并非简单地将折现率的各个部分相加。以房地产评估为例,若能找到市场上类似房产的价格和收益数据,便可以大致估算出目标房产的折现率。

此方法的精确度取决于是否能够发现完全相同的资产。若市场上类似资产极为稀少,或是差异显著,那么此方法计算出的折现率可能并不准确。

关于收益法在资产评估中的应用,你是否遇到过计算结果不尽如人意或操作起来有难度的情况?欢迎在评论区留下你的故事,同时也请你为这篇文章点赞和转发。

转载请注明出处:imtoken官网下载,如有疑问,请联系()。

本文地址:https://www.hrbaixh.com/toqb/91.html