在数字化浪潮当中,各个国家央行数字货币的发展情况各不相同 。存款准备数字化不一定属于CBDC的范畴 。并且各个国家开展CBDC研究有着各自不同的动机 。当下的状况很有看点 。

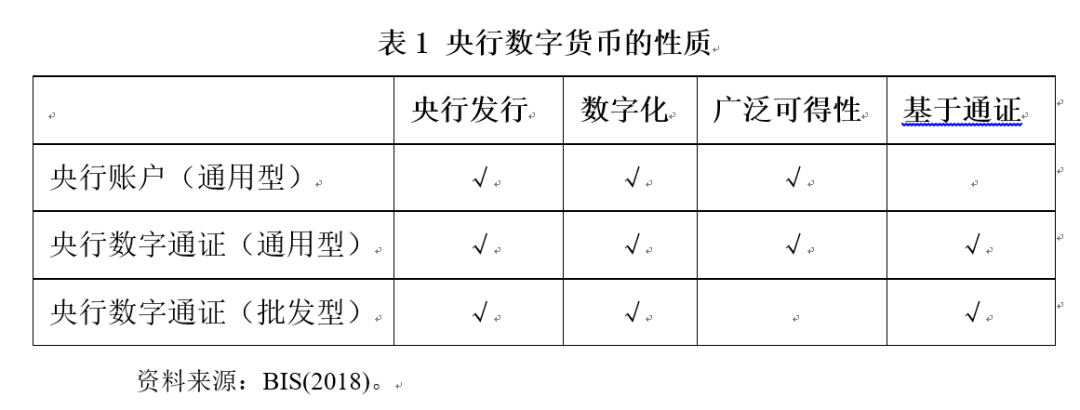

存款数字化与CBDC界定

存款准备成为了央行货币的一部分并实现了数字化,然而,这种基于账户的央行货币一般不算作CBDC,比如日常银行里的存款准备金数字化后,按照常规划分不在CBDC范畴,这一界定对理解CBDC的概念十分关键,它明确了CBDC真正的边界范围。

具体来说,这样的界定能够避免不同类型数字化货币产生混淆,能让大家清楚地将普通数字化存款准备和真正意义上的央行数字货币区分开来,还能为后续深入研究和应用央行数字货币奠定认知基础。

批发型与通用型CBDC研究差异

各国央行对批发型CBDC的研究动机不一样,对通用型CBDC的研究动机也不一样,批发型CBDC的研究动机总体上比通用型的要弱,开展批发型CBDC研究主要是为了提高支付效率以及安全,比如在一些大型金融交易场景中,要是批发型CBDC应用得恰当,就能减少支付成本和时间。

通用型CBDC的研究动机相对更强,原因在于它或许会对民众的日常支付等经济活动产生更为广泛的影响。因为其涉及的范围更广,所以它的研究意义和价值在不同国家都受到了高度重视,而且它可能会带来更为深远的社会影响。

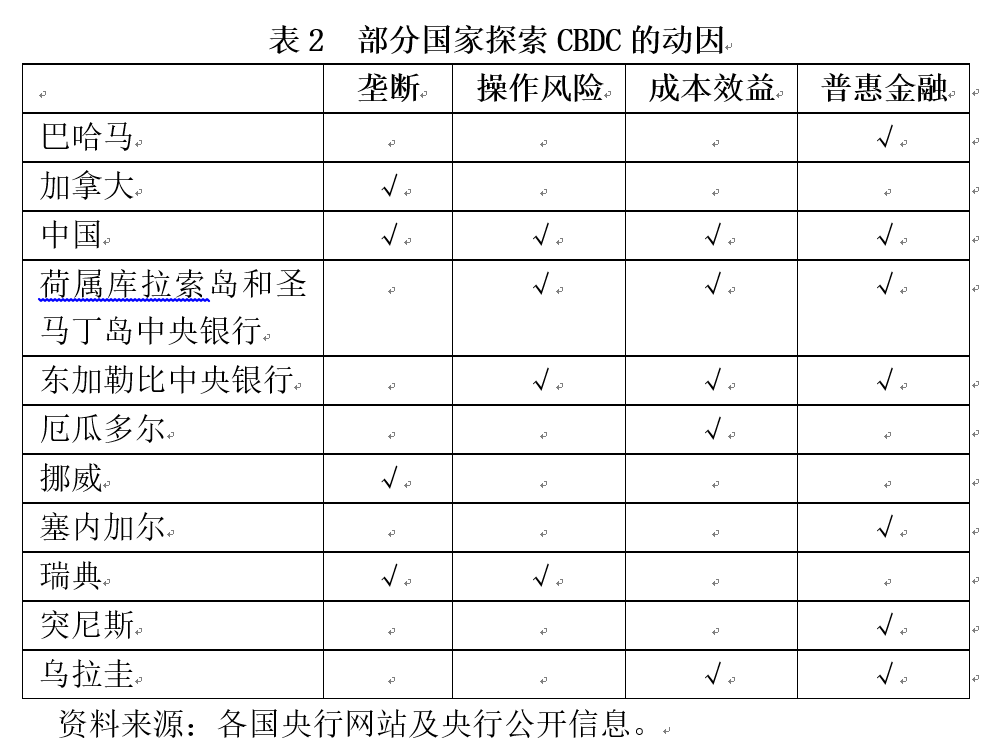

前沿国家发展CBDC动因

CBDC研发处于前沿且已进入试点的国家,其发展动因主要有两个,一方面是为了应对实物现金减少的情况,另一方面是为了应对私人数字货币的发展,现在很多国家的人们使用现金的频率大幅降低,电子支付日益普及,私人数字货币和支付平台兴起,若不加以应对,可能出现私人垄断数字货币领域的状况 。

另一方面是降低因私营平台发展产生的操作风险,私营平台运行时可能出现技术故障、安全漏洞等情况,发行CBDC能在一定程度上平衡市场格局,保障金融体系稳定。

发行CBDC社会效用争议

大部分进行CBDC研究的国家认为,发行CBDC的综合社会效用不明确,按照现有的技术操作,发行CBDC不一定能实现最初动因,也不一定能产生净社会效用,有些国家还担心发行后可能会扰乱现有的金融秩序。

一些国家的金融体系复杂且敏感,贸然发行CBDC会引发一系列不可预知的经济问题,所以在发行CBDC之前要进行全面谨慎的评估与研究,权衡其中的利弊。

CBDC运行机制类型

CBDC运行机制分为直接型和间接型,直接型也就是单层CBDC运行机制,在这种机制下,用户对中央银行拥有求偿权,中央银行会追踪每一项交易数据以及信息,这种机制能更直接地展现央行对货币发行与流通的控制。

间接型是借助中间机构来达成相关业务,不同类型的运行机制适用于不同的国家金融体系,不同类型的运行机制适用于不同的发展需求,要依据具体情况来挑选合适的机制。

部分国家CBDC项目情况

不同国家的CBDC项目各有特色,欧洲中央银行的E - euro项目是间接的,它采用DLT技术,用于国际支付,未明确基于通证或账户设计,东加勒比中央银行的DXCD项目与之相似,设计间接,使用DLT技术,基于通证,用于国际支付。

还有乌克兰的E - hryvnia项目,它正处于试点阶段,在测试DLT技术的可行性,该技术用于国内支付,且未明确是基于通证还是账户。乌拉圭的Billete Digital项目在评估试点结果,以色列的E - shekel项目处于研究阶段,它们也都各有特点和目标。

大家认为,未来各个国家的央行数字货币,也就是CBDC,能不能被民众普遍接受,最终替代现有的支付体系?欢迎在评论区留言交流,也请为本文点赞并分享!

转载请注明出处:imtoken官网下载,如有疑问,请联系()。

本文地址:https://www.hrbaixh.com/toqb/2685.html